Tutoriel : Hypothèques en Suisse (Partie 1)

Dans ce tutoriel, nous examinons les conditions pour contracter une hypothèque en Suisse, les risques associés, les décisions possibles et la flexibilité dont on dispose pour structurer son crédit.

Ce site propose un outil gratuit permettant de calculer différents scénarios hypothécaires. Il permet aussi de vérifier si les conditions exigées sont remplies. Les paramètres de crédit et les résultats peuvent être partagés via un lien — par exemple avec des conseillers, des membres de la famille ou des amis.

▶️ Vidéo (en anglais) : une version vidéo de ce tutoriel est disponible ici :

Cette vidéo est uniquement disponible en anglais.

Nous commençons par un aperçu de la situation actuelle. Les raisons pour lesquelles le système fonctionne ainsi seront expliquées dans les parties suivantes. Ce tutoriel se concentre sur le calcul d'une hypothèque.

Résumé

Les hypothèques en Suisse présentent des caractéristiques spécifiques au pays et diffèrent considérablement de celles pratiquées dans les pays voisins (Allemagne, France, Italie). Par rapport à d'autres pays, les hypothèques suisses ont généralement :

- des taux d'intérêt très bas

- des durées totales très longues

- des critères d'octroi relativement stricts

- des règles d'amortissement relativement souples

- des prix de l'immobilier très élevés

Cette combinaison implique que les hypothèques durent longtemps, et qu'une part importante du patrimoine des ménages est immobilisée dans l'immobilier.

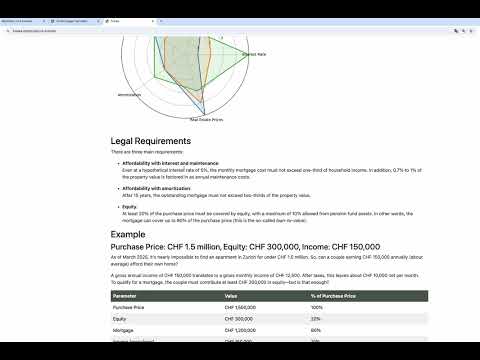

La figure ci-dessous résume ces caractéristiques – comparées aux États-Unis et à la Turquie, exemples de pays à forte inflation.

Exigences légales

Il y a trois conditions principales :

-

Capacité financière avec taux d'intérêt et entretien :

Même avec un taux hypothétique de 5 %, la charge mensuelle ne doit pas dépasser un tiers du revenu du ménage. De plus, des coûts d'entretien annuels correspondant à 0,7 % à 1 % de la valeur du bien sont pris en compte. -

Capacité financière avec amortissement :

Après 15 ans, la dette hypothécaire restante ne doit pas dépasser deux tiers de la valeur du bien. -

Fonds propres :

Au moins 20 % du prix d'achat doivent être couverts par des fonds propres, dont un maximum de 10 % peut provenir du 2e pilier (caisse de pension). En d'autres termes, l'hypothèque peut couvrir au maximum 80 % du prix d'achat (c'est le loan-to-value).

Exemple

Prix d'achat : 1,5 million CHF, Fonds propres : 300'000 CHF, Revenu : 150'000 CHF

En mars 2025, il est presque impossible de trouver un appartement à Zurich pour moins de 1,5 million CHF. Un couple avec un revenu annuel de 150'000 CHF (environ la moyenne) peut-il donc se permettre d'acheter ?

Un revenu annuel brut de 150'000 CHF correspond à un revenu mensuel brut de 12'500 CHF. Après impôts, il reste environ 10'000 CHF nets par mois.

Pour obtenir une hypothèque, le couple doit apporter au moins 300'000 CHF de fonds propres — mais est-ce suffisant ?

| Paramètre | Valeur | % du prix d'achat |

|---|---|---|

| Prix d'achat | 1'500'000 CHF | 100 % |

| Fonds propres | 300'000 CHF | 20 % |

| Hypothèque | 1'200'000 CHF | 80 % |

| Revenu (brut/an) | 150'000 CHF | 10 % |

| Revenu (net/mois) | ~10'000 CHF |

Calcul avec 300'000 CHF de fonds propres

Pour répondre tout de suite à la question : Certainement pas !

Un coup d'œil sur les chiffres suffit à voir la différence par rapport aux exigences minimales acceptables (marquées en rouge).

Dans un "scénario de stress" avec un taux de 5 %, le couple devrait payer 7'361 CHF par mois pour l'hypothèque, dont 6'111 CHF uniquement pour les mensualités. La capture d'écran ci-dessous montre les détails (le curseur est sur "Stress") :

Le curseur Mode de remboursement sous le formulaire détermine quelle mensualité s'affiche à droite : min utilise le taux d'intérêt actuel, custom conserve la valeur que vous avez saisie sans la modifier lorsque vous ajustez les données à gauche, stress applique le taux de stress de 5 %, et max utilise le plafond de capacité financière (⅓ du revenu). Le mode choisi est conservé dans le permalien.

Même si un loan-to-value de 80 % reste acceptable, la capacité financière de 58 % dépasse largement la limite maximale de 33 % (voir capture d'écran suivante), rendant le financement irréalisable.

Combien de fonds propres faudrait-il ?

Pour que le financement soit réalisable avec le même revenu, le couple devrait apporter 500'000 CHF de plus en fonds propres, soit un total de 800'000 CHF au lieu de 300'000 CHF.

Alternative : Revenu plus élevé

Une autre solution serait d'augmenter les revenus. Il faudrait toutefois atteindre un revenu annuel de 265'000 CHF — soit une hausse de plus de 100'000 CHF (+75 %) !

Résumé

Résumé des trois options :

| Option | Fonds propres | Hypothèque | Revenu (brut/an) | Capacité financière | Loan-to-Value | Lien |

|---|---|---|---|---|---|---|

| Situation initiale | 300'000 CHF | 1'200'000 CHF | 150'000 CHF | 58 % | 80 % | Lien |

| Plus de fonds propres | 800'000 CHF | 700'000 CHF | 150'000 CHF | 33 % | 46.7 % | Lien |

| Revenu plus élevé | 300'000 CHF | 1'200'000 CHF | 265'000 CHF | 33 % | 80 % | Lien |

Effets à long terme

Que le problème soit résolu par davantage de fonds propres ou un revenu plus élevé, une dette importante restera après 15 ans. Dans certains cas, le montant dû pourrait même être exactement le même qu'au départ.

Le système suisse est conçu de manière à ce que le remboursement intégral d'une hypothèque ne soit souvent pas optimal, même lorsque les moyens financiers sont disponibles.

La première partie de ce tutoriel est consacrée à la capacité financière. Dans la deuxième partie (à venir), nous verrons comment structurer son crédit immobilier avec le simulateur 7cows.io/ch/hypo pour mieux l'adapter à ses objectifs financiers personnels.